¿Qué es el score crediticio?

Tu puntaje crediticio en Chile o score crediticio es la forma que tienen los bancos, como BancoEstado o instituciones evaluadas por la CMF, de saber qué tan buen (o mal) pagador eres. Es un número de tres dígitos que representa tu historial de crédito o, en otras palabras, tu constancia para pagar deudas en el sistema financiero.

¿Y cómo se calcula?

A través de modelos de riesgos o modelos de scoring crediticios. En Chile, instituciones como Equifax Chile y la antigua SBIF (hoy parte de la CMF) han promovido estándares para calcular correctamente el puntaje crediticio Chile.

En general estos modelos son automáticos. El área de riesgo del banco ingresa los datos de la persona que está pidiendo el crédito y el sistema arroja un puntaje o score de riesgo. Y este puntaje, que considera bastantes variables, toma como input más importante tu comportamiento de pagos.

¿Qué modelo se utiliza?

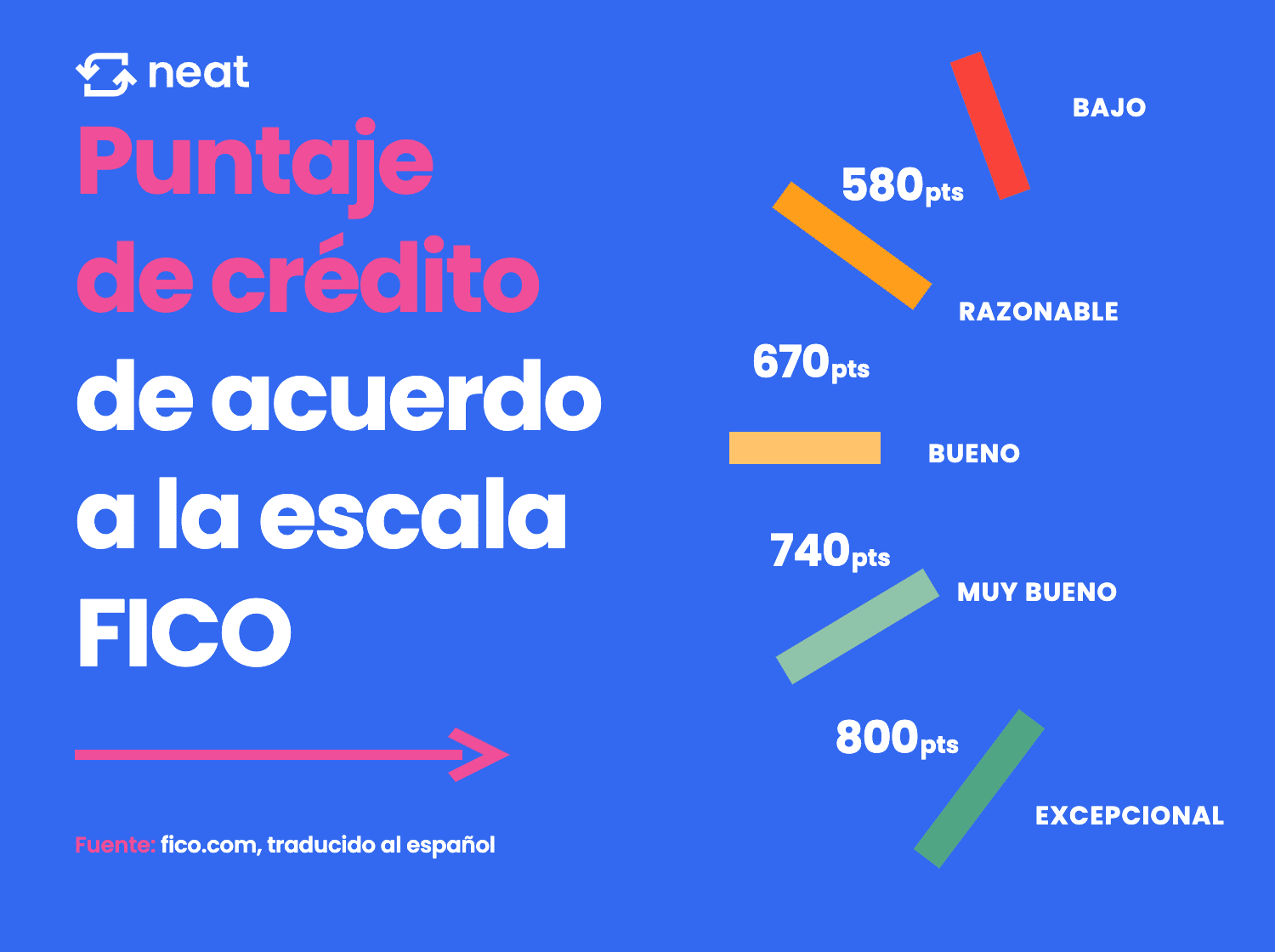

El modelo más utilizado es el FICO (Fair Isacc Corp). Funciona por rangos y consiste en entregar puntajes de tres dígitos para determinar el nivel de riesgo de una persona.

Los rangos establecidos son:

Excelente: 800 a 850

Muy bueno: 740 a 799

Bueno: 670 a 739

Regular: 580 a 669

Deficiente: Bajo 580

*El modelo FICO es el más conocido, pero no es el único. Los bancos pueden tener sus propios modelos y variables, siempre dentro de los marcos definidos por entidades como la CMF o Equifax Chile.

¿Qué gano teniendo un buen puntaje de crédito?

Entre mayor sea tu puntaje crediticio en Chile, mejores serán las condiciones del crédito que te entregará el banco. Entre estas condiciones están los plazos a los que puedas optar, monto final a financiar y el costo o tasa de interés del crédito.

Además, los bancos están constantemente monitoreando el puntaje crediticio en Chile de los clientes para ir habilitando o restringiendo cupos de tarjetas de crédito, ofertas de créditos de consumo, etc.

¿Qué factores toma en cuenta el modelo para entregar el puntaje?

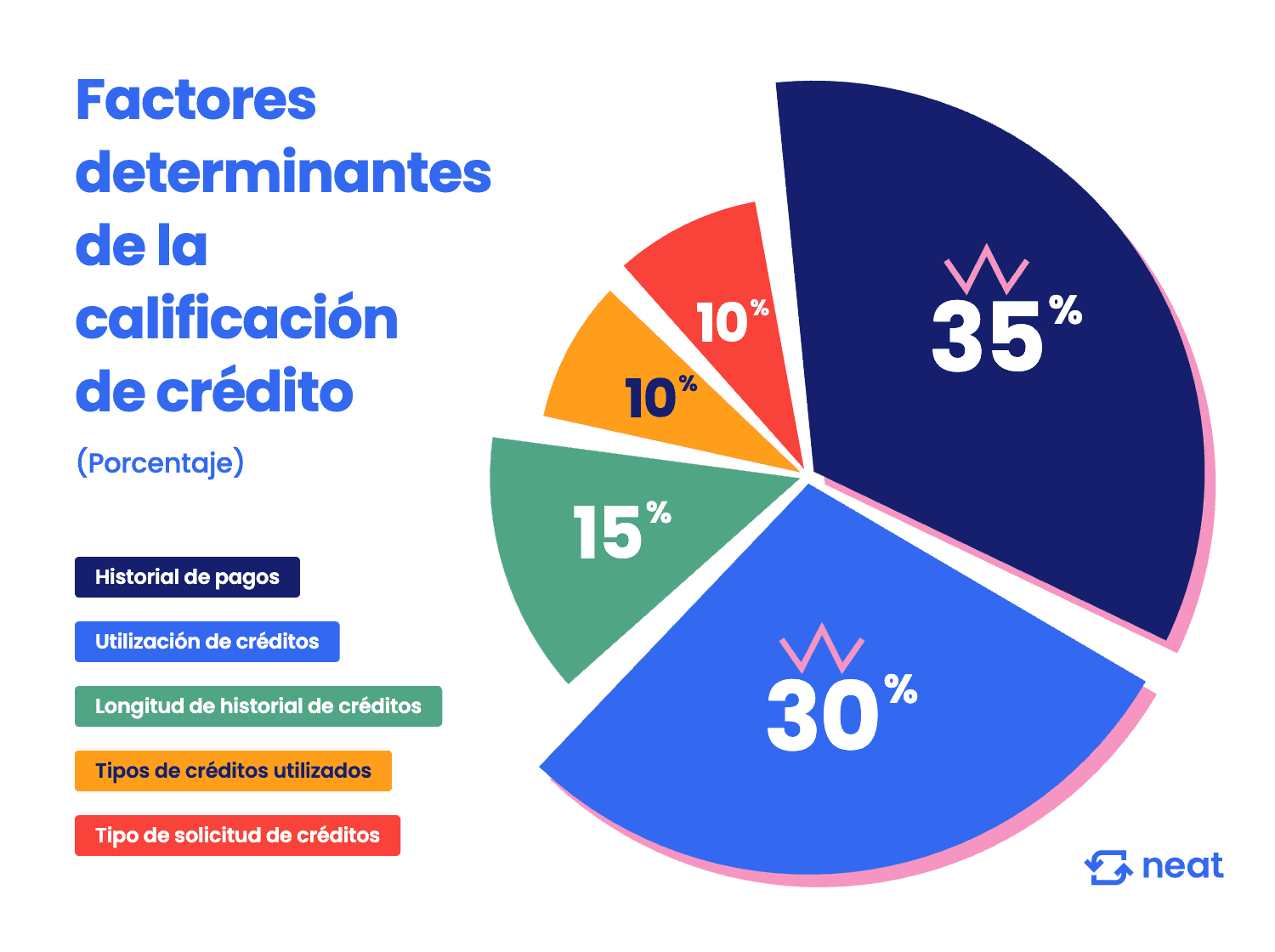

El principal objetivo de este modelo es medir el comportamiento financiero de las personas. Y las variables para hacerlo son las siguientes:

Historial de pagos: 35%

Este es el factor más importante del modelo y acá el pago a tiempo de la tarjeta de crédito es muy importante. Neat te ayuda a mantener movimientos constantes en este ítem y tener la capacidad de poder tener un puntaje alto en esta sección.

Si te preguntas cómo saber mi puntaje crediticio chile, puedes consultar plataformas como el Boletín Comercial de DICOM (administrado por Equifax Chile).

Uso del cupo de la tarjeta de crédito: 30%

Cuando abres una cuenta corriente, normalmente te entregan una tarjeta de crédito con un cupo disponible y una línea de crédito con otro cupo definido. Mientras más utilices de estos fondos, mayores serán las probabilidades de caer en deuda, intereses y morosidad. Por lo mismo, lo ideal es tener un buen uso de la tarjeta de crédito y pagar deudas a tiempo.

Para tener una buena puntuación en esta sección del modelo te conviene tener un cupo que puedas pagar sin problema y mantener un monto bajo en la línea de crédito.

Historial crediticio: 15%

El historial crediticio Chile se asocia al tiempo que tienes utilizando productos financieros de bancos regulados por la CMF. Es tu historia financiera.

En ese sentido, alguien que lleva 20 años usando tarjeta de crédito y pagando a tiempo es mejor que un buen pagador hace 5 años.

Solicitudes de nuevos créditos: 10%

Se basa en las veces que has pedido nuevos créditos. Si constantemente estás pidiendo créditos, peor puntaje tendrás.

Tipos de créditos utilizados: 10%

Se asocia al pagar a tiempo deudas de distintos productos. Por ejemplo, pagar a tiempo la tarjeta de crédito y pagar a tiempo el crédito de consumo. Esto le muestra al banco que sabes manejar tus finanzas personales y controlar el sobreendeudamiento.

¿Y cómo puedo mejorar mi puntaje crediticio?

Paga la facturación de tus tarjetas de crédito a tiempo y paga el total facturado, no el mínimo. Además de ser una mala práctica para tu puntaje, genera intereses caros. Lo mismo con los otros tipos de créditos que puedas tener. Como vimos, el comportamiento de pago es el factor con mayor peso.

Pide un cupo razonable en la tarjeta de crédito. Qué sería razonable? Un cupo que puedas pagar sin problema a fin de mes. Mientras mayor sea tu cupo, el banco asumirá que tendrás una probabilidad mayor de no pagarlo.

Si puedes, no cierres las tarjetas de créditos en las que has tenido uso. Recuerda que el historial crediticio tiene un peso relevante, sirve para que los bancos puedan ver los datos antiguos.

Trata de pedir nuevos créditos con poca frecuencia. Este comportamiento es considerado negativo por entidades como DICOM o BancoEstado.

Utiliza tu tarjeta de crédito como aliada. En Neat puedes usarla para pagar tus cuentas mensuales como el arriendo, gasto común, etc. Y así mantener un flujo de efectivo mes a mes y lograr un mejor historial crediticio.

Estas acciones no solo te ayudan a tener un buen puntaje crediticio Chile, también son esenciales si estás comenzando y quieres saber cómo tener historial crediticio chile.

Preguntas frecuentes

¿Cómo puedo saber mi puntaje de crédito en Chile?

Puedes consultar tu puntaje a través del sitio web de Equifax Chile, que administra el Boletín Comercial (DICOM). También existen plataformas como la de la CMF que permiten acceder a esta información gratuitamente una vez al año.

¿Cuál es la calificación crediticia de Chile?

La calificación crediticia de Chile como país es determinada por agencias como Moody’s, Fitch y Standard & Poor’s. En lo personal, tu puntaje depende de tu comportamiento financiero individual.

¿Qué es el score crediticio en Chile?

Es una evaluación numérica que representa tu comportamiento financiero en base a tu historial crediticio. El puntaje crediticio Chile se basa en criterios definidos por entidades como la CMF, BancoEstado y DICOM.

¿Qué es el score crediticio en Chile?

Es una evaluación numérica que representa tu comportamiento financiero en base a tu historial crediticio. El puntaje crediticio Chile se basa en criterios definidos por entidades como la CMF, BancoEstado y DICOM.